「医師賠償責任保険」加入していますか?

万が一の医療訴訟による損害賠償責任が生じた場合、補償が支給される医師賠償責任保険。

非常勤になっても保障されるの?

こんな疑問を持ったことはありませんか?

どこから申し込むか?で保険料や補償内容が実は異なるのです。

今回は非常勤やフリーランスの医師が加入するべき医師賠償責任保険をご紹介したいと思います。

結論:非常勤医やフリーランスも保障対象になり、保険料が割安な民間医局の医師賠償責任保険がおすすめ

\非常勤も保障対象で保険料が割安/

医師賠償責任保険はどうして必要?

- 医療訴訟時に病院側が守ってくれない

- 「病院」を訴えるのではなく「医師個人」が訴えられるケースもあるため

- 医療訴訟は損害賠償として数百万円〜数億円が請求されるケースがあるため

非常勤・フリーランスの場合は、所属を持たずに働くため万が一医療訴訟が起きた場合に病院側が守ってくれないケースが。

自分の身は、自分で守ることになります。

病院に対して訴訟が起きた場合は損害賠償を病院が負担することになりますが、訴訟が個人に対して起こされた場合は個人が負担しなければなりません。

非常勤・フリーランス医の医師のみならず、医療行為を行う医師であれば医療訴訟のリスクは誰にでもあるため医師賠償責任保険に加入は必須となります。

医師賠償責任保険の種類

主に保険会社と申込先で異なり様々な種類があります。

医師賠償責任保険は保険会社3社で合同で運営されており、どの保険会社の名前が書類に記載されていても内容に差が出ません。

一方でどこから申し込むかで補償内容や保険料が変わります。

各学会や各病院ごとに用意されているプランもありますので、自分が加入できる医師賠償責任保険の選択肢を確かめてみましょう。

医師賠償責任保険の比較

今回はこの3つの保険で比較してみましょう。

日本医師会や民間医局は入会・登録すればどの医師でも利用することが可能。

一方で日本眼科学会は眼科医のみ入会可となるため、他科の医師には参考としてご自身の所属学会・あれば所属施設の医師賠償責任保険をプランを確認するのが良いと思います。

医師賠償責任保険どれが良い?

- 補償金額が1億円→日本眼科学会

- 補償金額が2億円以上→民間医局

なぜならば、補償がしっかりしていて保険料が割安だから。

おすすめはわかったけれど医師賠償責任保険のどのポイントを見れば良いの?

医師賠償責任保険に加入する前の確認事項

- 保障金額がいくら?

- 面積金額がいくら?

- 非常勤先まで保障されるか?

- 弁護士費用は保障されるか?

3つの申込先でどのように異なるか比較してみましょう。

| 補償金額 | 免責金額 | 非常勤先が対象か? | 弁護士費用 | |

| 日本医師会 | 1億円のみ | 100万円 | ||

| 日本眼科学会 | 1億円、2億円 | 0円 | 500万円 | |

| 民間医局 | 5000万円、1億円、2億円、3億円 | 0円 | オプション追加も可 |

まず注意するべきなのは、日本医師会のみ免責金額 (=自己負担金)が設定されています。

日本医師会は自己負担金が生じる上に弁護士費用も支給がされずおすすめとは言い難いです。

一方で日本眼科学会と民間医局は医師賠償保険の免責金額は0円でそのほかの補償内容も大きく変わりありません。

年間保険料

| 補償金額 | 日本医師会 | 日本眼科学会 | 民間医局 |

|---|---|---|---|

| 1億円 | 30歳以下:11,000円 31歳以上:40,000円 | 40,660円 | 41,660円 |

| 2億円 | 51,570円 | 47,410円 | |

| 3億円 | 53,360円 |

日本医師会は年間保険料は割安ですが、2億以上のプランが無く、免責金額が100万円と自己負担が生じる上、弁護士費用も支給されないデメリットがあります。

選ぶポイントとして免責金額が0円で、弁護士費用も支給され、年間保険料が割安な医師賠償責任保険を選びましょう。

その条件の中で1億円が補償プランの最安値は日本医師会、2億円が補償されるプランの最安値は民間医局となります。

医師賠償責任保険 補償金額はいくらを選ぶべきか?

最低限1億のプラン、予算に余裕があれば2億のプランへの加入がおすすめ

損害賠償費用が多額になりやすい死亡医療事故の場合どれくらいいかかるのか?

損害賠償は主に過失利益・葬儀費用・死亡慰謝料の合計で決定します。

死亡事故における損害の主な項目としては、①逸失利益、②葬儀費用、③死亡慰謝料が挙げられます。場合によっては、他の費目が加わることもあります(本稿では割愛します)。

「死亡医療事故における損害賠償金額、どう算定するか」より引用 https://www.m3.com/news/open/iryoishin/826316

これらはそれぞれ、幾ら程かかるのでしょう?

① 逸失利益は最も変動が大きい部分で数百万円から数千万円まで金額に幅が。

逸失利益とは、過失によって死亡していなければ、今後得られたであろう収入のことを言います。

年齢や家族構成に従った算定方法についてはほぼ決まったものがあり、例えば、年収500万円の40歳男性・独身者であれば約4580万円2になりますし、年金額が年100万円の80歳男性・独身者であれば約310万円3となります4。

死亡医療事故における損害賠償金額、どう算定するかより引用 https://www.m3.com/news/iryoishin/826316?loggedIn=true

② 葬儀費用は原則として一律150万円

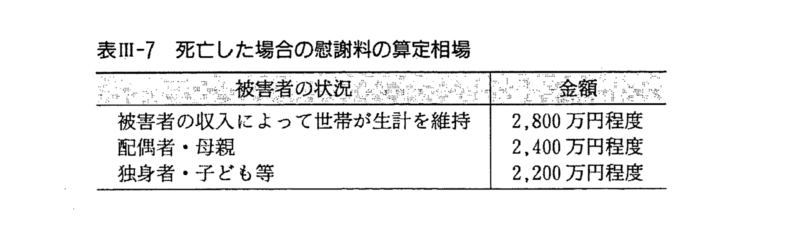

③ 死亡慰謝料は被害者の収入により世帯が生計を維持していた場合、2800万円程度です。

これらの算定基準は日弁連交通事故相談センター東京支部の「損害賠償額算定基準」公表しています。

あくまで基準なので裁判の結果により金額は変わります。

今回、被害者が年収500万円の40歳男性・独身者であれば ① 4580万円 ② 150万円 ③2800万円の合計で賠償金額は約 7530万円ほどとなります。

ただし上記にも記載した通り逸失利益は変動が大きく死亡慰謝料についてもあくまで参考値であるため、この金額より大きくなるリスクもあります。

そこを考慮すると個人的には補償金額は1億円から2億のプランに加入するのが良いと考えています。

民間医局の医師賠償責任保険の場合、医師の66%が2億円以上のプランに加入し備えています。

検査や処置・手術を行う場合は1億を超える賠償金が生じるケースが多々あるのが現状。

民間医局の2億円のプランに加入するのが良いでしょう。

\非常勤も保障対象で保険料が割安!/

医師賠償責任保険で注意するべきこと

医師賠償責任保険に加入していても補償されないケースがあります。

医師賠償責任保険の保障対象外になる事項

- 重大な過失がある場合

- 美容医療

- 海外での医療行為

特にアルバイトで美容医療を行う場合は補償対象外なので注意しましょう。

美容医療に従事する医師には専用の医師賠償責任保険があるため、そちらに加入する必要があります。

フリーランス医師に医師賠償責任保険のおすすめはこれだ

- 1億円のプランでは日本眼科学会がおすすめ

- 2億円のプランでは民間医局がおすすめ

- 2億円のプランに加入が安心

- 各学会・病院ごとにプランが異なるため比較を行うべき

\非常勤も保障対象で保険料が割安!/